提到留存收益��,可能會(huì)聯(lián)想到利潤(rùn)分配����。今天主要和大家聊聊相關(guān)問題�����。

的賬務(wù)處理�����!")

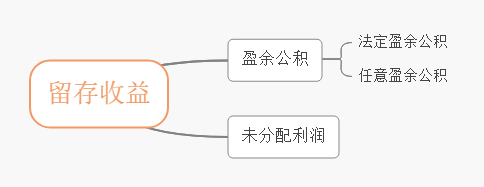

首先�,來看看留存收益具體包括哪些部分。

留存收益主要是由盈余公積和未分配利潤(rùn)組成��。其中盈余公積和未分配利潤(rùn)都是所有者權(quán)益類會(huì)計(jì)科目���。未分配利潤(rùn)是利潤(rùn)分配中的一個(gè)二級(jí)會(huì)計(jì)科目���。

盈余公積則是由法定盈余公積和任意盈余公積兩部分組成�。

它們之間的關(guān)系大概如圖所示:

接下來����,和大家一起認(rèn)識(shí)利潤(rùn)分配的賬務(wù)處理過程。

先把三個(gè)易混淆的公式梳理一遍��。它們分別是可供分配的利潤(rùn)���、可供投資者分配的利潤(rùn)和未分配利潤(rùn)的計(jì)算公式��。

01���、公式

第一條公式

可供分配利潤(rùn)=當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)+年初未分配利潤(rùn)+其他轉(zhuǎn)入

補(bǔ)充說明一下,其他收入是指類似于盈余公積補(bǔ)虧等情況��。

如果當(dāng)年企業(yè)是虧損的��,可供分配利潤(rùn)=當(dāng)年實(shí)現(xiàn)的凈虧損-年初未彌補(bǔ)虧損+其他轉(zhuǎn)入

如果以前年度有虧損���,首先要彌補(bǔ)以前年度的虧損����。

比如某企業(yè)利潤(rùn)分配——未分配利潤(rùn)的借方余額為10萬(wàn),當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)是110萬(wàn)��。利潤(rùn)分配——未分配利潤(rùn)的借方有余額就意味著累積以前年度尚未彌補(bǔ)的虧損���。首先就要彌補(bǔ)以前年度的虧損���。即可供分配利潤(rùn)=110-10=100萬(wàn)。例子中因?yàn)槭瞧髽I(yè)用當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)彌補(bǔ)以前年度的虧損���,所以不需要格外做賬務(wù)處理����。

彌補(bǔ)以前年度的虧損�,彌補(bǔ)期限以5年為標(biāo)準(zhǔn)。如果彌補(bǔ)期限超過5年以后����,可以用稅后利潤(rùn)彌補(bǔ)���,也可以用盈余公積彌補(bǔ)���。

如果是用盈余公積彌補(bǔ)以前年度的虧損的賬務(wù)處理如下:

借:盈余公積

貸:利潤(rùn)分配——盈余公積補(bǔ)虧

借:利潤(rùn)分配——盈余公積補(bǔ)虧

貸:利潤(rùn)分配——未分配利潤(rùn)

如果彌補(bǔ)期限不超過5年的���,可以用以后年度現(xiàn)實(shí)的稅前利潤(rùn)彌補(bǔ)。

第二條公式:

可供投資者分配的利潤(rùn)=可供分配利潤(rùn)-任意盈余公積-法定盈余公積

第三條公式:

未分配利潤(rùn)=可供投資者分配的利潤(rùn)-向股東發(fā)放的現(xiàn)金股利或利潤(rùn)-實(shí)際發(fā)放的股票股利

02��、分配順序

說完三個(gè)公式之后����,就得了解利潤(rùn)分配的順序。

具體的分配順序如下:

首先提取法定盈余公積���,其次是提取任意盈余公積���,最后是向投資者分配利潤(rùn)。

最后�����,到了年末��,就全年實(shí)現(xiàn)的凈利潤(rùn)或凈損益作賬務(wù)處理�����。

如果是凈利潤(rùn):

借:本年利潤(rùn)

貸:利潤(rùn)分配——未分配利潤(rùn)

借:利潤(rùn)分配——未分配利潤(rùn)

貸:利潤(rùn)分配——其他明細(xì)科目

如果是凈虧損:

借:利潤(rùn)分配——未分配利潤(rùn)

貸:本年利潤(rùn)

借:利潤(rùn)分配——其他明細(xì)科目

貸:利潤(rùn)分配——未分配利潤(rùn)

文章來源:本文為財(cái)務(wù)王經(jīng)理(id:kjwwang777)原創(chuàng)首發(fā),作者:銅豌豆�。部分素材來源于各地稅局,如需引用或轉(zhuǎn)載����,請(qǐng)留言授權(quán),并務(wù)必在文首注明以上信息�����。違者將被依法追究法律責(zé)任!

@財(cái)務(wù)王經(jīng)理 保留所有權(quán)利����。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來到會(huì)計(jì)網(wǎng)登錄

歡迎來到會(huì)計(jì)網(wǎng)登錄 登錄/注冊(cè)?? 后您將獲得

登錄/注冊(cè)?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫(kù)

完整考試題庫(kù)

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號(hào)

滬公網(wǎng)安備

31010902002985號(hào) 上海市互聯(lián)網(wǎng)舉報(bào)中心

上海市互聯(lián)網(wǎng)舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心